深度研判——半导体行业

一、发展动态

(一)全球半导体设备行业复苏

2020年新冠疫情在全球范围蔓延,导致许多国家陷入深度衰退。由于市场需求和供应、以及国际物流和贸易基本中断,给全球半导体产业带来不小打击,增长规模持续收缩。2020年下半年,随着经济复苏的步伐逐渐加快,全球半导体行业呈现恢复性增长。

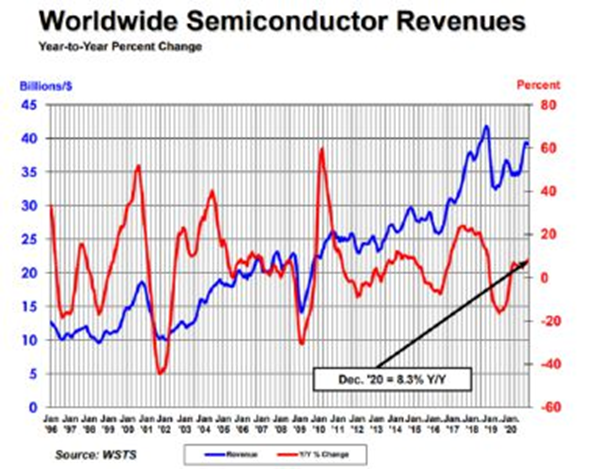

据SIA统计,2020年全球半导体产业销售额为4390亿美元,与2019年的4123亿美元相比增长了6.5%。其中,美国半导体公司的销售额约为2080亿美元,占全球销售额的47%。

图1.世界半导体市场营收和变化(来源:WSTS1)

1其中月销售额数据由世界半导体贸易统计(WSTS)组织汇总,为三个月的移动平均线。

从地区来看,2020年美国芯片市场销售额增长了19.8%达到941.5亿美元,涨幅全球第一。2020年中国仍然是全球最大的芯片市场,其销售额总计1517亿美元,与2019年相比增长了5.0%。

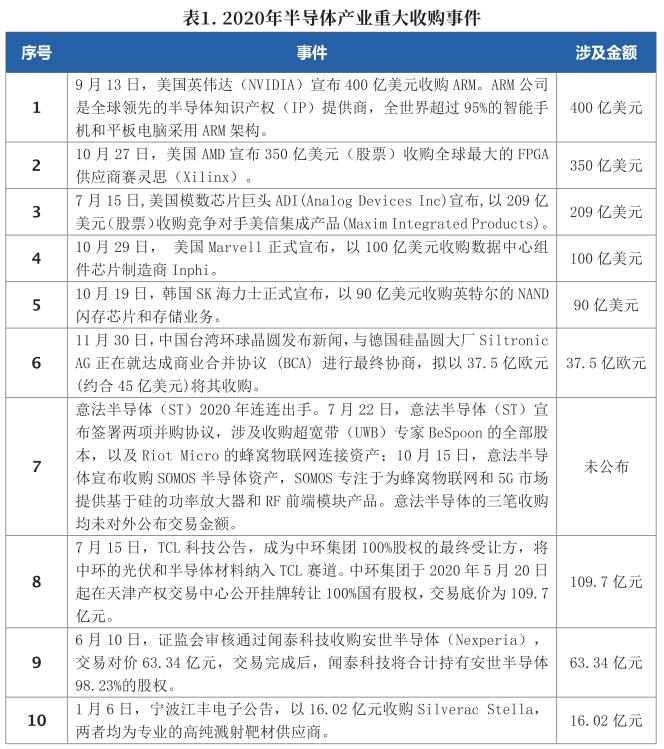

(二)市场并购活跃,行业收购并购总值创下历史新高

2020年的半导体市场,各大芯片巨头的收购行动更是烽烟四起。市场机构IC Insights于1月12日发布的报告显示,2020年全球半导体收购和并购总值达到1180亿美元(折合约7623亿元人民币),较巅峰时期2015年的1077亿美元增加了9%,创下历史新高。

资料来源:公开资料,联盟整理

2020年,半导体行业巨头并购活跃,3月,英特尔以153亿美元收购了以色列信息技术公司Mobileye;同年10月,韩国巨头SK海力士斥资90亿美元(折合约580亿元人民币),买下英特尔在中国的NAND闪存业务和300mm晶圆厂。2020年9月,业内又爆出了美国英伟达以400亿美元收购英国芯片设计巨头ARM的消息。

与国际巨头大肆收购的行为不同,国内企业如中芯国际、紫光集团、华天科技、长电科技等主要以资本募集、扩充产能为主。随着2018年中美贸易摩擦加剧,美国对中国实行了日益严苛的技术禁令,使得中国企业难以再到海外市场展开相关产业并购等操作,由此所带来的挑战远大于利好。

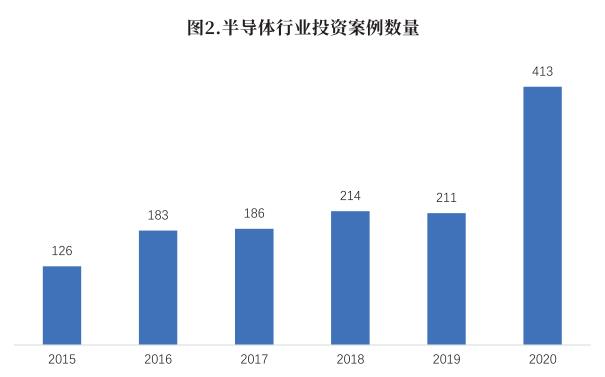

(三)国内一级市场投资活跃,投资额超1400亿元创下新高

受美国技术壁垒的刺激,半导体国产化替代需求愈发强烈,国内半导体企业和资本市场的弥合共进愈发明显。据统计,2020中国半导体年度一级市场投资超1400亿元,为史上最高。

数据来源:公开资料,联盟整理

从产业投资结构来看,对投资额要求不高的半导体设计仍是投资主体,2020年占到半导体领域总投资案例数的接近七成。值得关注的是,以往较为弱势的半导体材料和设备领域的投资案例在2020年快速增长,在总量中所占的比重从2019年的13%攀升至19%,虽然这两个领域的项目普遍还处于早期阶段,但明显可见中国半导体产业投资结构正在均衡化发展。

目前科创板的216家上市公司中,有36家半导体公司,占16%,包括设计公司16家,材料公司9家,设备公司5家。而在科创板市值前十强中,半导体公司数量占据半壁江山;同时,科创板半导体市值占据总市值的30%。

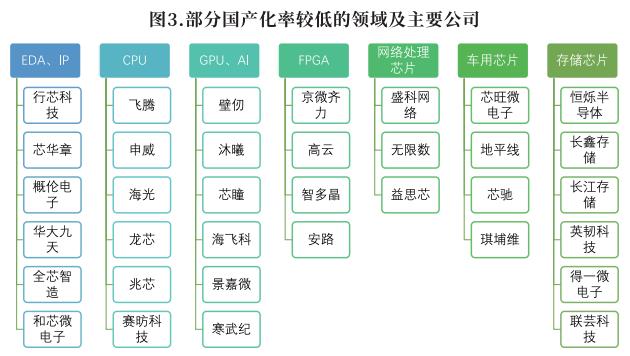

(四)国内企业稳步发展,“强链、补链”成为行业焦点

在2020年中央经济工作会议上,政府部门明确增强产业链、供应链自主可控能力,尽快解决一批“卡脖子”问题。其实早在2013年9月举行的十八届中央政治局第九次集体学习时,习近平总书记就指出,要采取“非对称”战略,更好发挥自己的优势,在关键领域、卡脖子的地方下大功夫。

“卡脖子”这个问题在华为被美国特朗普政府「实体清单」限制后,热度迅速升高,开始为众多普通百姓所关注和讨论。《科技日报》曾总结过「35项卡脖子的关键技术」和「60余项中国尚未掌控的核心技术」,其中多项和半导体产业密切相关。目前,我国半导体行业企业实力稳定提升,在设计、制造、封测等产业链上也涌现出一批新的龙头企业。

资料来源:公开资料,联盟整理

“强链、补链”将会是半导体领域今后的一个工作重点,特别是要通过市场化的行为,将产业链上下游真正盘活,使得我们有随时可以拿出的“B计划”,才能无惧威胁。

二、前景展望

(一)政策进一步细化,行业发展迎来更多利好

2020年下半年,国务院印发了关于《新时期促进集成电路产业和软件产业高质量发展若干政策》(以下简称“若干政策”)的通知,财政部等四部委联合发布了《关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告》。

2021年,中央一号文件指出,坚决破除影响和制约科技核心竞争力提升的体制机制障碍,加快攻克重要领域“卡脖子”技术,有效突破产业瓶颈,牢牢把握创新发展主动权。

资料来源:公开资料,联盟整理

工信部1月29日发布《基础电子元器件产业发展行动计划(2021-2023年)》。《行动计划》提出面向智能终端、5G、工业互联网、数据中心、新能源汽车等重点市场,推动基础电子元器件产业实现突破,增强关键材料、设备仪器等供应链保障能力。行动计划提出,到2023年电子元器件销售总额达到21000亿元,形成一批具有国际竞争优势的电子元器件企业。力争15家企业营收规模突破100亿元,进一步巩固我国作为全球电子元器件生产大国的地位,充分满足信息技术市场规模需求。突破一批电子元器件关键技术,在智能终端、5G、工业互联网和数据中心、智能网联汽车等重点行业推动电子元器件差异化应用。引导国内软件企业开发各类电子元器件仿真设计软件,鼓励使用虚拟现实、数字孪生等先进技术开展工业设计,提高企业设计水平。

(二)半导体市场持续回暖,国产化替代迎来重要机遇

2月13日日本东北部7.3地震和地震后停电,导致瑞萨、村田、信越化学等位于该地区的工厂出现停滞,该事件可能加剧汽车半导体与全球半导体材料、被动元器件短缺。2月18日美国德州大部分地区出现暴雪天气,导致三星、恩智浦、德州仪器等半导体公司部分工厂产能出现停滞,这可能加剧芯片供应短缺。由于上游8寸晶圆代工产能偏紧,致使显示驱动IC供货缺口在20%左右,预计到2021年中才会有所缓解。

此外,国外MCU持续缺货的背景下,许多终端制造厂纷纷选择使用国产 MCU 替代,也给国产MCU厂商带来了一定机遇。例如在半导体设备各领域,均有国产设备与外资一一对应,不过主要占据低端市场,如果国产设备能够借此机会获得更多市场,就可以降低对国外的依赖程度,最终依托巨大的国内市场完成内循环。“实体清单”限制了国内晶圆制造先进制程的发展,但成熟制程所用材料本土化有望突破,全行业“十四五”开门红可期。

(三)半导体材料市场持续扩大,国产材料企业有望迎来突破

2019年7月1日,日本经济产业省宣布将对用于智能手机及电视机的半导体等制造过程中需要的3种材料加强面向韩国的出口管制,造成了韩国半导体制造企业的极大恐慌,也给我国半导体材料产业留下了深刻的启示。

据中国电子材料行业协会统计,2020年国内半导体材料市场规模也再创新高,达到630.7亿元,同比增长11.6%,预计2021年将继续保持10%以上的增长。但是从全球来看,半导体材料产业依然由日本、美国、韩国、德国等国家,以及中国台湾地区占据绝对主导,中国大陆半导体材料销售额全球占比不足5%。

根据Wind数据统计,2009年至2019年中国大陆半导体材料销售额从32.70亿美元增长至86.90亿美元,年复合增长率为10.27%,同期全球半导体材料市场规模从35.26亿美元增长至52亿美元,年复合增长率为3.96%,国内半导体材料销售规模远高于全球平均水平,国内半导体材料销售额比重从9.27%提升至 16.71%。

随着政策支持推动与市场需求牵引下,越来越多的国内企业投入到半导体材料研发生产中。在各方共同努力下,溅射靶材、湿化学品、超高纯电子气体、化学机械抛光材料等材料领域已具备一定实力,硅片、光刻胶等领域也在不断突破,总体呈现良好发展势头,国内企业在部分中高端领域继续取得可喜成绩。

(四)第三代半导体高速增长,产业集聚更加明显

受到车用、工业与通讯需求助力,2021年第三代半导体成长动能有望高速回升。根据集微网的相关数据,2020年国内SiC、GaN功率器件和微波射频产值预计将约为70亿元。其中,国内的SiC、GaN功率器件产业产值2020年将达到35.35亿元,比去年的29.03亿元将增长21.77%;GaN微波射频产业产值2020年将达到33.75亿元,比去年的26.15亿元将增长29%。

第三代半导体产业技术创新战略联盟统计,2019年,针对第三代半导体产业投资金额共计265.8亿元,整体相比2018年投资金额上升54.53%,其中碳化硅为220.8亿元,氮化镓为45亿元。

根据不完全统计,整个2020年有超14个第三代半导体项目及相关产业园签约落地,总投资额超800亿元,涉及7个省份9个地区。其中,三安光电、露笑科技、康佳3个第三代半导体产业园分别在湖南长沙、安徽合肥、江西南昌签约落地,总投资额超560亿元。经过多年的发展,国内在第三代半导体领域已经初步形成了京津冀鲁、长三角、珠三角、闽三角、中西部等五大重点发展区域。

三、行业资讯

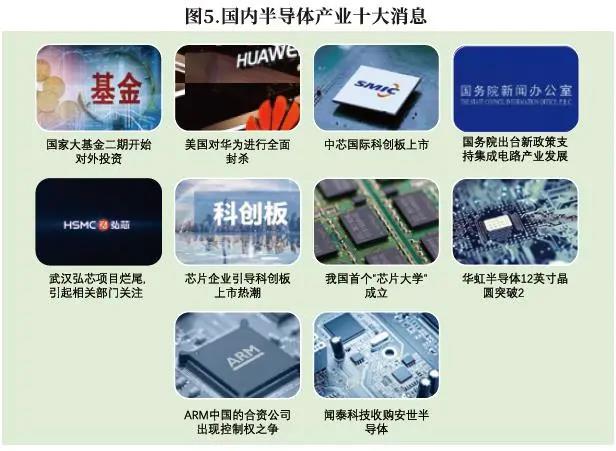

(一)半导体产业重要消息汇总

资料来源:公开资料,联盟整理

(二)2020年度中国半导体十大研究进展

2021年2月,《半导体学报》公布首届“中国半导体年度十大研究进展”评选结果,“全球首款多阵列忆阻器存算一体系统”等10项研究成果荣膺“2020年度中国半导体十大研究进展”。

资料来源:《半导体学报》,联盟整理,排名分先后

END

登陆

登陆 会员注册

会员注册