- · 中国500强企业高峰论坛—对话中国制造的力量(工业强基:中国制造的核心任务)

2017-09-15

- · 王敏:我国在基础零部件方面还有很大提升空间

2017-09-15

- · 陈锐:多做基础工作企业才能走得更远

2017-09-15

- · 李世江:产业发展靠强基工程的推动

2017-09-15

- · 中国500强企业高峰论坛—对话中国制造的力量 智能制造,中国制造的主攻方向

2017-09-14

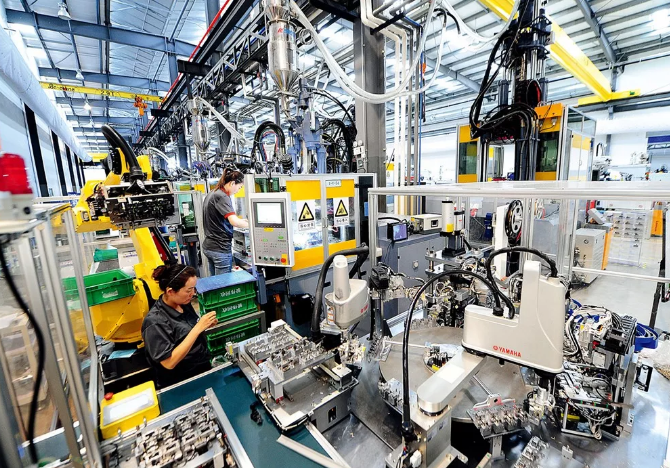

当前位置:首页 > 联盟大事记 > 工业机器人“消费降级”? 一个伪命题 | 热点聚焦

扫描二维码,分享此文章

工业机器人“消费降级”? 一个伪命题 | 热点聚焦

供稿: | 2018-10-23

增速放缓并不等于降级

随着美国、德国、日本等发达国家“再工业化”战略的深入实施,以制造业为代表的实体经济愈发得到世界各国重视。为进一步提升本国制造业在全球竞争中的核心优势,世界各国都在大力推动智能制造装备的应用,机器人成为智能化转型升级、降低成本、提高产品质量和性能的标志。

赛迪顾问发布的数据显示,2015年中国机器人销售额为247.6亿元,同比增长17%。2016年销售额为318.8亿元,同比增长28.8%。2017年销售额为396亿元,同比增长24.2%。再看中国工业机器人市场,2015年销售规模为6.8万台,同比增长19.3%。2016年销售规模为8.9万台,同比增长30%。2017年销售规模为11.5万台,同比增长29.2%。这组数据显示,我国包括工业机器人在内的机器人市场,规模保持增长的同时,增速放缓。

中信重工开诚智能装备有限公司总经理陆文涛接受本刊记者采访时表示,工业机器人增速放缓是因为前两年增速太快,体量太大。此外我国机器人市场在全球已占很大比例。

“消费减速并不等于‘消费降级’,虽然机器人行业数据显示在减速,但不能简单说是‘消费降级’。”赛迪顾问智能制造产业研究中心高级分析师刘壮告诉本刊记者,虽然从数据来看,行业发展有增速放缓的趋势,但是这属于短期市场的波动,并不能称之为“消费降级”。此外,把国产机器人扣上“消费降级”的帽子,对产业发展是不利的。

所谓“消费降级”,中国商业联合会副会长王耀认为,是指国民整体消费方式从中高端转向中低端、消费内容从精神转向物质、消费手段从质量转向数量。因此,衡量消费是升级还是降级最终要看整体消费结构的变化。

陆文涛从供给角度分析,我国工业机器人现在在高中低端全面发展,不过目前首要的问题是做出来没人用。大家普遍有一种崇洋媚外的心理。

对此,刘壮却信心十足,他告诉本刊记者:“最近几年工业机器人国产化替代是产业发展很明显的一个趋势,在这种趋势下,国产机器人与国外机器人竞争加剧,使得整个机器人成本下降。所以增速会放缓。”

市场集中在中低端

目前一些声音认为,我国工业机器人厂商整机研发能力不足,以中低端产品为主,发展后劲不足。

刘壮坦言,我国机器人目前主要是以集成为主,关键核心零部件70%都靠进口,在核心技术上有部分缺失,我国机器人主要集中在中低端市场。而四大家族(ABB、库卡、发那科、安川电机)的工业机器人主要集中在中高端水平,占据了五轴六轴之类的大型机器人市场份额。

根据中国机器人产业联盟数据,2017年,在3C制造业,外资机器人占比71.6%,在汽车行业,外资机器人占比更是高达89.6%。与此同时,国产机器人在金属加工、焊接,以及物料搬运、码垛行业正在迅速占领市场。60%的国产机器人主要用户不同场景的搬运、上下料,而在这一市场,国产机器人占比已经达到36.6%。国产机器人、核心零部件的突破主要来自于物料搬运、金属加工等一般制造业场景。

据了解,世界工业机器人行业中,以瑞士的ABB、德国的库卡、日本的发那科和安川电机最为著名,四大工业机器人企业能够生产六轴或以上的高端工业机器人,用于汽车制造、焊接等高端行业。而中国国内工业机器人厂商整机研发能力不足,以中低端产品为主,大多是用于搬运、上下料的三轴和四轴机器人。

相关数据显示,以专利申请量为例,截止到2015年时,日本在工业机器人领域有2.2万件专利申请,中国不到6000件,而且技术含量相对较低。以减速器为例,中国申请的26件专利中只有一半有效,其中仅2件为发明专利,而同期国外机器人企业在华申请了47件专利,其中26件有效且全为发明专利。

不过在刘壮看来,高端和中低端市场是不冲突的,是两个市场。工业强基等一系列政策,都在抓机器人等制造业核心零部件的发展,因此,中低端的产品使用性能已经得到了很大提升。此外,中国在机器人产品使用性能提升的情况下,有一些传统制造业企业对性能非常好的工业机器人的使用需求并不大,所以说中国很多企业目前也在中低端领域尝试一些使用成本更低,但是使用性能可以满足需求的国产化机器人。

工信部赛迪研究院装备工业研究所机器人产业研究室副主任卢月品对本刊记者表示,有些企业本身对工业机器人要求精度没有那么高,不需要再使用国外的那些精度高、价格高的产品。其实只是需求不同,这是否是一种工业领域的“消费降级”还要考证。

差异化才能赢得市场

自2013年成为全球最大的机器人市场之后,中国的“机器人红利”渐行渐近。“人口红利消失之后,越来越多的制造企业探索通过机器人打破瓶颈”日渐成为业内共识。

根据中国机器人产业联盟数据,2016-2017年,中国机器人密度已从69台/万人提升至101台/万人。机器人密度是指每万名工人使用机器人数量,IFR此前公布数据介绍,2016年全球制造行业机器人密度为74台/万人。《机器人产业发展规划(2016-2020年)》显示,中国到2020年的机器人密度将达到150台/万人,未来3年仍存在数十万的市场需求。相比之下,日本、德国的机器人密度已超过300台/万人,韩国更是达到631台/万人,中国仍存在巨大的增量空间。

“中国制造业体系庞大,所有的行业都面临着智能化改造潜在的发展趋势,工业机器人在中国市场具有很大优势。”刘壮对记者表示,“为什么一些企业宁愿花大价钱购买国外产品,主要是因为国内的工业机器人在使用性能方面差距很大,在生产线成本、通用性等方面满足不了企业要求。但如今国产工业机器人在中低端领域的产品是不断完善的,技术也在不断完善。像普通的焊接、搬运机器人对精度要求很低,国产设备使用起来完全没问题,价廉物美。”

如今,随着市场对多品种、小批量机器人产品需求增加,机器人厂商对产品质量、效率周期的要求也越来越高,产业竞争日趋激烈。

作为机器人企业的管理者,陆文涛告诉记者:“传统需求下降的同时,会产生新的需求。从标准化角度来看,每个产品是一样的。然而定制化会给客户带来更多的增值服务。我们现在没有必要跟四大家族比体量,而是应该在差异、定制、服务上另辟蹊径,这就是我们的发展空间。”

在卢月品看来,目前我国在高端方面还缺乏竞争力。企业需要差异化发展,比如有企业现在在开发白酒行业的机器人,对精度要求没那么高,国外也鲜少介入。

目前一些特殊行业还没有用到机器人,对机器人的定制化需求很大。一些机器人厂商都把目光集中在大的领域,很多领域还没有得到开拓,可以进行差异化发展。刘壮告诉记者,“我们现在是追随者,正在追赶国外水平。应该用更积极的角度看待机器人产业的发展。”