- · 前五月长三角制造活力迸发

2026-06-30

- · 宁波全力创建国家新型工业化示范区

2026-06-30

- · 今年前5月山西省工业企业销售收入保持增长势头

2026-06-30

- · 山东科技成果转化按下“加速键”22家试点单位完成技术转化项目3349项

2026-06-30

- · 着力打造世界一流的人工智能具身智能产业创新高地

2026-06-30

当前位置:首页 > 新闻资讯 > 前5月工业利润再加速

扫描二维码,分享此文章

前5月工业利润再加速

供稿: | 2026-06-30

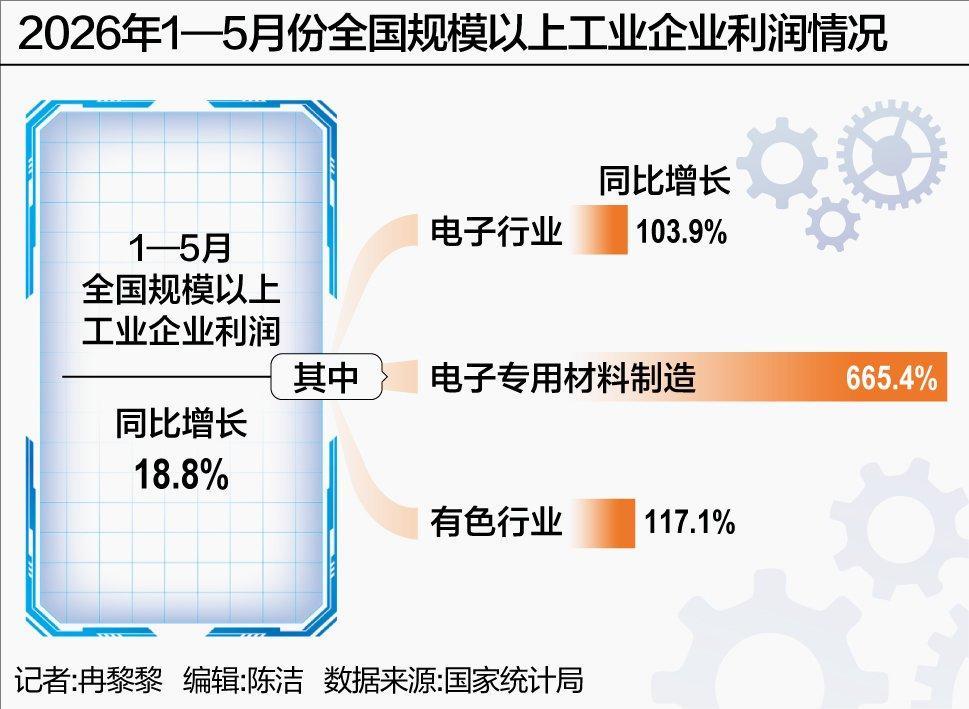

6月27日,国家统计局发布数据显示,1—5月份,全国规模以上工业企业实现利润总额31439.6亿元,同比增长18.8%。从行业看,1—5月份,电子行业利润增长103.9%,对全部规模以上工业企业利润增长的贡献率达43.1%。同时,受新能源、人工智能等新兴产业需求增加带动,铜、铝等产品价格维持在较高水平,推动有色行业利润增长117.1%。

财信金控首席经济学家、财信研究院副院长伍超明表示,电子与有色行业的利润倍增,本质上是全球新一轮科技革命与中国产业优势深度耦合的体现。当前工业利润的回升更多源于“结构性红利”。宏观政策仍需在扩大内需、优化供给、培育新动能方面持续发力,推动工业利润从局部高景气走向全面、可持续的回升。

远东资信研究院副院长张林表示,今年以来的较快增长态势由外需韧性、AI新动能、大宗价格回升与成本优化共同驱动,盈利恢复的底色更偏结构性而非全面性,后续仍需政策向内需侧与中下游传导,以巩固恢复基础。

工业利润今年以来保持较快增势

国家统计局数据显示,1—5月份,全国规模以上工业企业实现利润总额31439.6亿元,同比增长18.8%。5月份,规模以上工业企业利润同比增长21.1%。

从三大门类看,1—5月份,采矿业实现利润总额4795.2亿元,同比增长33.5% 制造业实现利润总额23285.2亿元,增长20.0% 电力、热力、燃气及水生产和供应业实现利润总额3359.2亿元,下降2.7%。

国家统计局工业司首席统计师于卫宁解读称,规模以上工业企业营收稳定增长,带动全国规模以上工业企业利润同比增长18.8%。数据显示,1—5月份,规模以上工业企业实现营业收入56.55万亿元,同比增长5.5%。

同时,工业企业单位成本下降,盈利能力持续改善。1—5月份,规模以上工业企业每百元营业收入中的成本为84.95元,同比下降0.59元,工业企业累计单位成本今年以来连续五个月下降。1—5月份,规模以上工业企业营业收入利润率为5.56%,同比提高0.63个百分点,营收利润率达2024年以来各月累计最高水平。

对于1—5月份工业利润情况,伍超明表示,从驱动力看,是“量增”与“价涨”共同作用的结果。一方面,工业生产保持较快增长,营业收入同比增长5.5% 另一方面,工业品价格涨幅扩大,PPI回升改善了企业盈利空间。从效益看,每百元营业收入中的成本同比下降0.59元,营业收入利润率升至5.56%,为2024年以来累计最高水平,说明企业盈利能力在成本管控和价格改善中持续修复。

电子行业贡献率达43.1%

进一步看,在工业企业利润保持较快增长态势背后,哪些行业贡献了关键增量?

数据显示,电子行业支撑作用明显。全球人工智能技术变革带来高端算力芯片和存储芯片需求爆发,推动电子行业利润高速增长,1—5月份,电子行业利润增长103.9%,对全部规模以上工业企业利润增长的贡献率达43.1%,是规模以上工业企业利润较快增长的重要支撑。

另外,原材料制造业利润快速增长。1—5月份,规模以上原材料制造业利润同比增长83.1%,拉动全部规模以上工业企业利润增长10.2个百分点。

从行业看,受新能源、人工智能等新兴产业需求增加带动,铜、铝等产品价格维持在较高水平,推动有色行业利润增长117.1%,拉动全部规模以上工业企业利润增长5.3个百分点 在石油产业链条相关产品价格上涨推动下,石油加工行业同比扭亏为盈,化工行业利润增长71.6%。

从行业看,半导体产业链条行业发展向好,电子器件制造方面,光电子器件制造、半导体分立器件制造行业利润分别增长53.8%、40.6% 电子元件及电子专用材料制造方面,电子专用材料制造、电子电路制造行业利润分别增长665.4%、19.7%。

从电子行业来看,张林表示,其核心驱动力来自全球人工智能技术变革带来的高端算力芯片与存储芯片需求爆发,这一需求拉动效应已从终端芯片传导至上游材料与中游器件,形成了清晰的链条式传导:电子专用材料制造利润增长665.4%,光电子器件制造增长53.8%,半导体分立器件制造增长40.6%,电子电路制造增长19.7%。

“中国作为全球电子制造核心供应链的地位,在利润端得到了强力印证。技术溢价与品类结构提升带动毛利率上行,使得利润弹性显著优于传统消费电子板块。”张林表示。